- Il settore dei beni di consumo è uno dei migliori settori difensivi da possedere in questo contesto di alta inflazione, perché le sue aziende operano in industrie stabili e vendono prodotti con domanda costante. Le società di beni di consumo hanno una capacità superiore alla media di trasferire gli aumenti dei costi ai clienti.

- In questo articolo illustreremo i vantaggi e i rischi di investire ora in questo settore, e i migliori titoli che l’Everest Screener suggerisce in esso.

Sei interessato a trovare da solo le migliori aziende in ogni settore? Gli utenti Premium possono utilizzare ogni giorno l’Everest Screener per ottenere le aziende di maggior valore in cui investire per ogni settore. Iscriviti ora!

Settore Consumer Staples – panoramica generale

I beni di consumo vengono acquistati ogni giorno. Comprendono beni di prima necessità come alimenti e bevande, prodotti per la cura della persona, prodotti per la casa e per l’igiene personale come la carta, alcolici, tabacco e cosmetici. Questi beni vengono acquistati indipendentemente dallo stato dell’economia e la quantità acquistata è relativamente fissa sia in tempi buoni che in tempi di crisi. Per questi motivi il settore dei beni di consumo è considerato il più difensivo e resistente in caso di recessione e in un contesto di forte inflazione, come quello attuale.

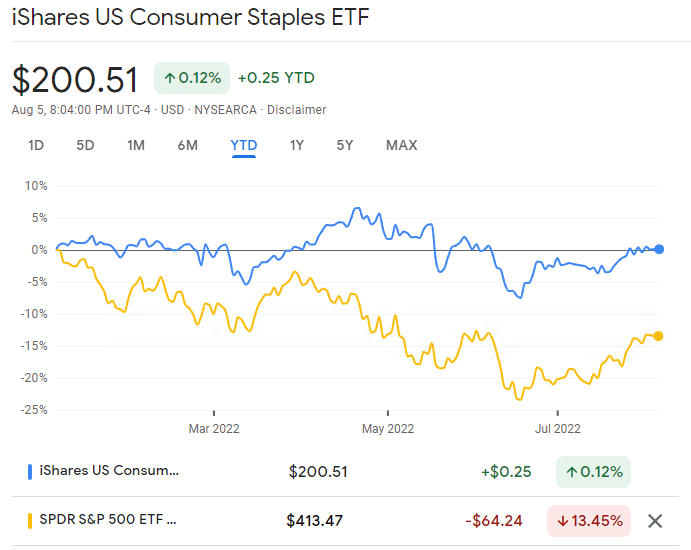

L’ETF iShares U.S. Consumer Staples offre un’ottima scelta per esporsi sulle società statunitensi che producono un’ampia gamma di beni di consumo, compresi gli alimenti e i beni per la casa, con tutti i vantaggi di un ETF, come costi ridotti, diversificazione, negoziabilità e liquidità. Finora, nel 2022, l’ETF Consumer Staples ha registrato un’ottima performance, mantenendo un andamento positivo nonostante l’attuale mercato ribassista:

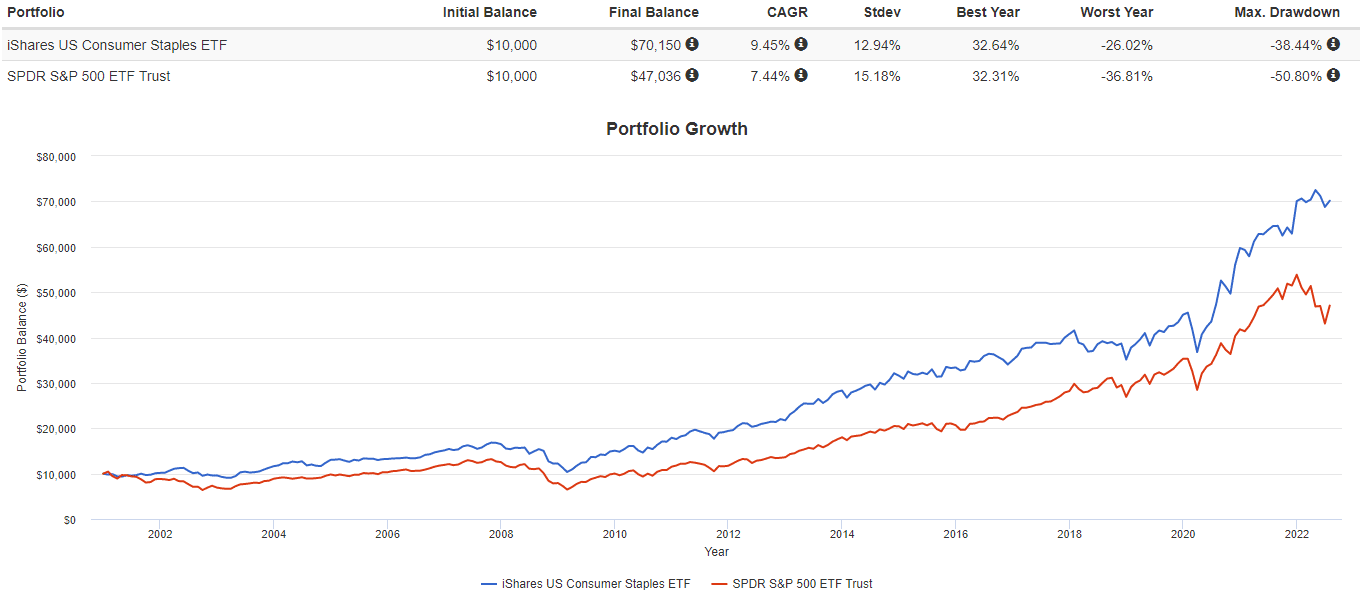

Anche in una prospettiva di lungo periodo ha sovraperformato il mercato negli ultimi 22 anni, con l’ulteriore vantaggio di offrire una minore volatilità e di ammortizzare le perdite durante i crolli:

Vantaggi del settore

- I beni di consumo si sono dimostrati un settore difensivo: Dal 2000, le società dei beni di consumo hanno resistito molto meglio del mercato complessivo durante i grandi crolli. Queste società vendono beni come alimenti e prodotti per la pulizia su cui i consumatori fanno affidamento indipendentemente dallo stato dell’economia, e tendono a generare solidi profitti anche in economie deboli.

- È una buona copertura contro l’inflazione: La domanda di beni di base è immune dalle pressioni inflazionistiche. Le aziende produttrici di beni di consumo possono aumentare i prezzi senza subire un calo delle vendite.

- Elevati rendimenti da dividendo: I titoli Consumer Staples sono spesso apprezzati da pensionati e da altri investitori in cerca di reddito e sicurezza a lungo termine. Molti titoli offrono dividendi più alti di quelli di un ETF sull’S&P 500.

Svantaggi del settore

- Bassa crescita: Le società dei beni di consumo tendono ad avere una bassa crescita degli utili e dei ricavi su base annua, poiché tendono ad essere società mature e di grandi dimensioni. È un settore inadatto a chi cerca un portafoglio ad alto rischio e alto rendimento.

- Il settore dei beni di consumo tende a sottoperformare durante i mercati rialzisti: Se l’inflazione si attenua e l’economia riprende vigore, un settore stabile e a bassa crescita come quello dei beni di consumo rimarrà indietro rispetto a settori più volatili come i beni discrezionali e la tecnologia.

Come possiamo quindi approfittare dei vantaggi di questo settore senza rischiare di ottenere performance scarse nel futuro? È necessario selezionare i titoli giusti all’interno di questo settore. Azioni sottovalutate, altamente redditizie e con un buon management allo stesso tempo. In questo campo la Everest Formula viene in aiuto.

Mostreremo i migliori titoli del settore Consumer Staples selezionati dal nostro algoritmo, che possono essere analizzati più a fondo alla ricerca di possibili occasioni.

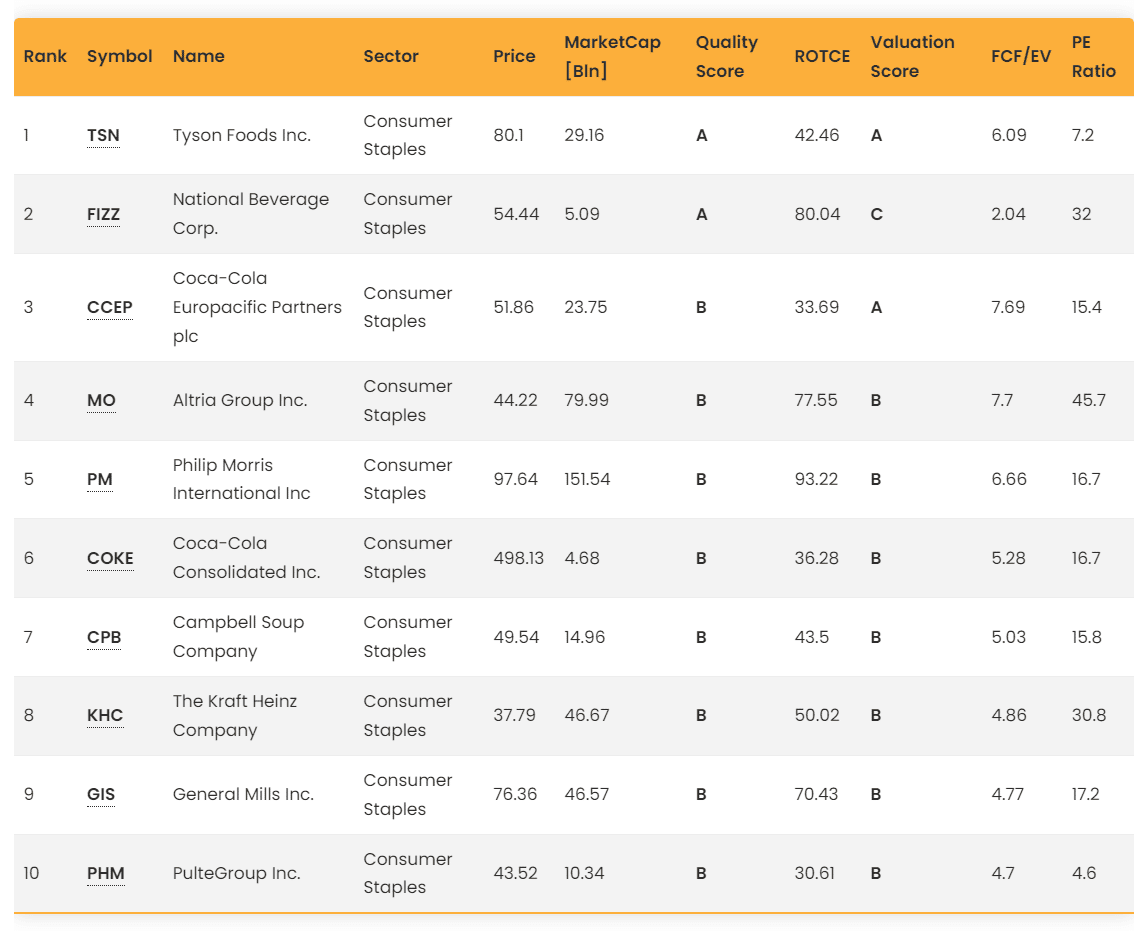

Le migliori 10 azioni del settore Consumer Staples

Questi sono i titoli più interessanti che la Everest Formula suggerisce nel settore Consumer Staples ad oggi:

Analizzeremo le prime 4 aziende della classifica. Per ogni titolo, guarderemo l’Everest Analyzer per avere una panoramica delle metriche del titolo e faremo una valutazione con il discounted cash flow model (DCF) per scoprire possibili occasioni.

Note: Per le valutazioni DCF utilizzeremo i seguenti dati:

- I dati dell’anno corrente, estratti dall’ultima relazione sugli utili di ciascuna società.

- La crescita futura prevista di ricavi, margini operativi e aliquote fiscali, ricavate dalle previsioni degli analisti.

- Il rapporto vendite/capitale. Utilizzeremo la media dell’industria.

- Un tasso di sconto del 7,8%, composto dall’attuale tasso risk free (2,8%) più un premio di rischio azionario standard del 5%.

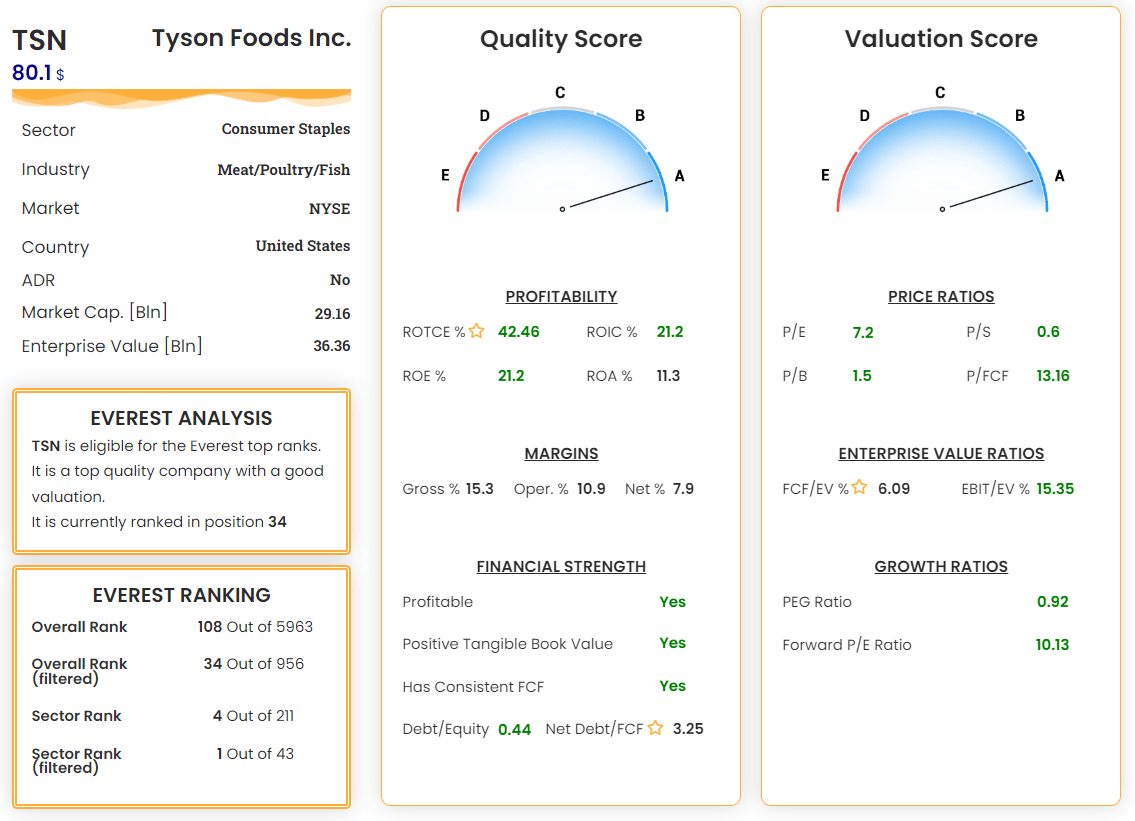

1) TSN – Tyson Foods Inc.

Tyson Foods Inc. è un grande fornitore del mercato alimentare mondiale. Vende carne di manzo, maiale e pollo, oltre a prodotti alimentari confezionati con marchi come Tyson, Jimmy Dean, Hillshire Farm e Ball Park. L’azienda opera in un settore che molti considererebbero noioso, perché vende proteine lavorate e avrà sempre alta domanda, ma non tassi di crescita alti. I risultati finanziari per il 2022 sono buoni e l’azienda prevede una forte performance per il resto dell’anno.

L’azienda è ben posizionata per una continua crescita degli utili in futuro. È leader di mercato in molte categorie chiave della vendita al dettaglio e ha spazio per crescere in queste aree di prodotto. L’azienda ha in programma l’apertura di 12 stabilimenti nei prossimi due anni per aumentare la capacità produttiva di circa 1,3 miliardi di libbre. La maggior parte di questi impianti si trova nei mercati internazionali, dove l’azienda vede ulteriori opportunità di crescita in futuro. Inoltre, sono in fase di avvio alcuni impianti nazionali negli Stati Uniti.

Rischi: La diminuzione dei volumi è il rischio principale per Tyson Foods. La crescita della popolazione spingerà la domanda, ma un forte aumento di interesse per diete a base vegetale può incrementare questo rischio. L’aggiunta di opzioni vegane e il miglioramento dell’efficienza nei segmenti della carne richiedono tempo e il processo in sé è impegnativo. Il processo se ha risultati sbloccherà del valore, ma un processo più lento potrebbe rendere gli investitori più scettici e abbassarne la valutazione.

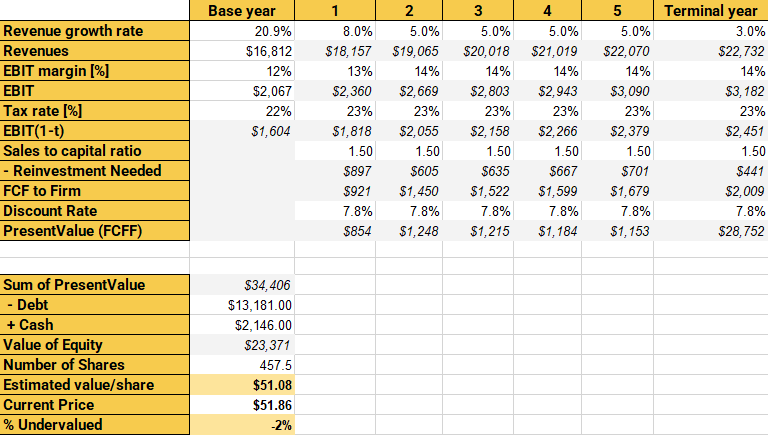

Valutazione: TSN ha una redditività davvero elevata e un buon management in grado di produrre un alto flusso di cassa mantenendo basso il debito. Inoltre, ha una valutazione attraente, con un rapporto PE di soli 7,2 e un buon FCF/EV di 6,1. Everest Formula assegna a TSN un punteggio perfetto di A, sia sulla qualità che sulla valutazione.

Anche il modello DCF conferma che il titolo è attualmente sottovalutato del 37%. TSN è uno dei migliori affari nel settore dei beni di consumo in questo momento.

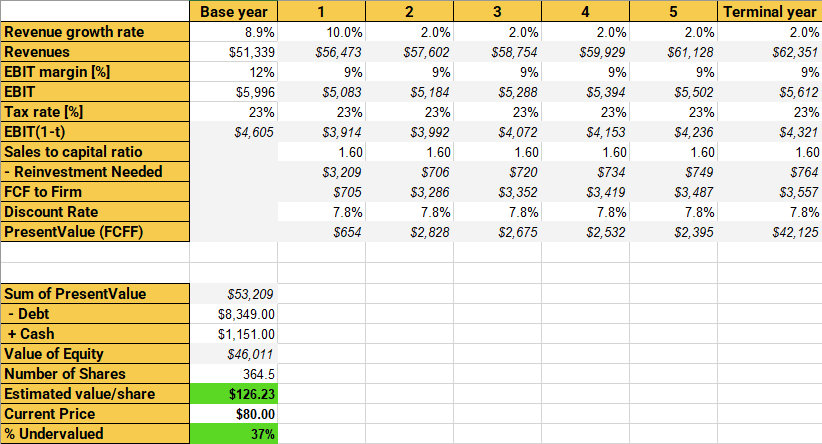

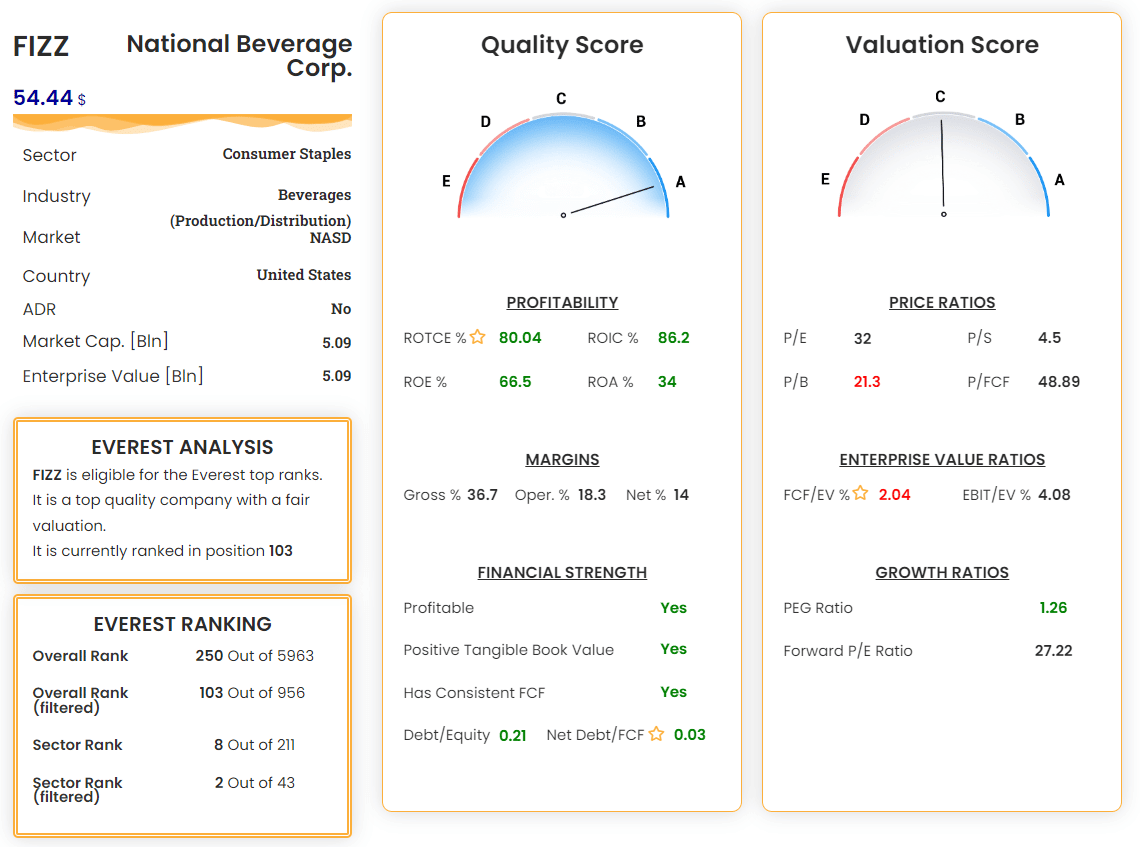

2) FIZZ – National Beverage Corp.

National Beverage Corp. è una società di bevande piuttosto piccola che possiede alcuni marchi importanti come LaCroix, Everfresh, Clear Fruit e Rip It. Per servire le sue migliaia di clienti, l’azienda gestisce 12 impianti di produzione situati in 10 Stati diversi.

Negli ultimi anni, l’azienda ha dimostrato una crescita affidabile del fatturato (6% CAGR) e flussi di cassa costanti e generalmente in crescita per quanto riguarda l’utile netto (8% CAGR). Quest’anno l’azienda sembra destinata a proseguire su questa tendenza.

Rischi: National Beverage sembra essere un’azienda solida e affidabile. Il livello di rischio associato all’azienda è molto basso. Tuttavia, la crescita, pur essendo positiva, non è stata così forte. Il rischio principale di FIZZ è quello di acquistarla ad un prezzo troppo alto, limitando la performance futura del titolo.

Valutazione: la Everest Formula conferma la qualità davvero elevata dell’azienda, con un ROTCE ed un ROIC notevoli, ottimi margini ed un indebitamento praticamente nullo. Nonostante ciò, la valutazione non sembra così buona: il PE ratio di 32 è un po’ alto e il free cash flow non è sufficiente a giustificare il suo enterprise value.

Il modello DCF calcola un valore intrinseco di 39,07, inferiore del 39% al prezzo attuale. Sarebbe necessario un consistente calo del prezzo prima di considerare FIZZ come acquisto.

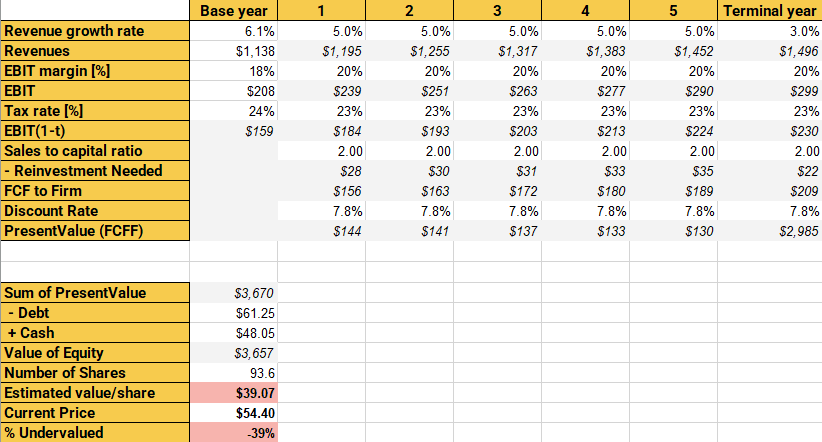

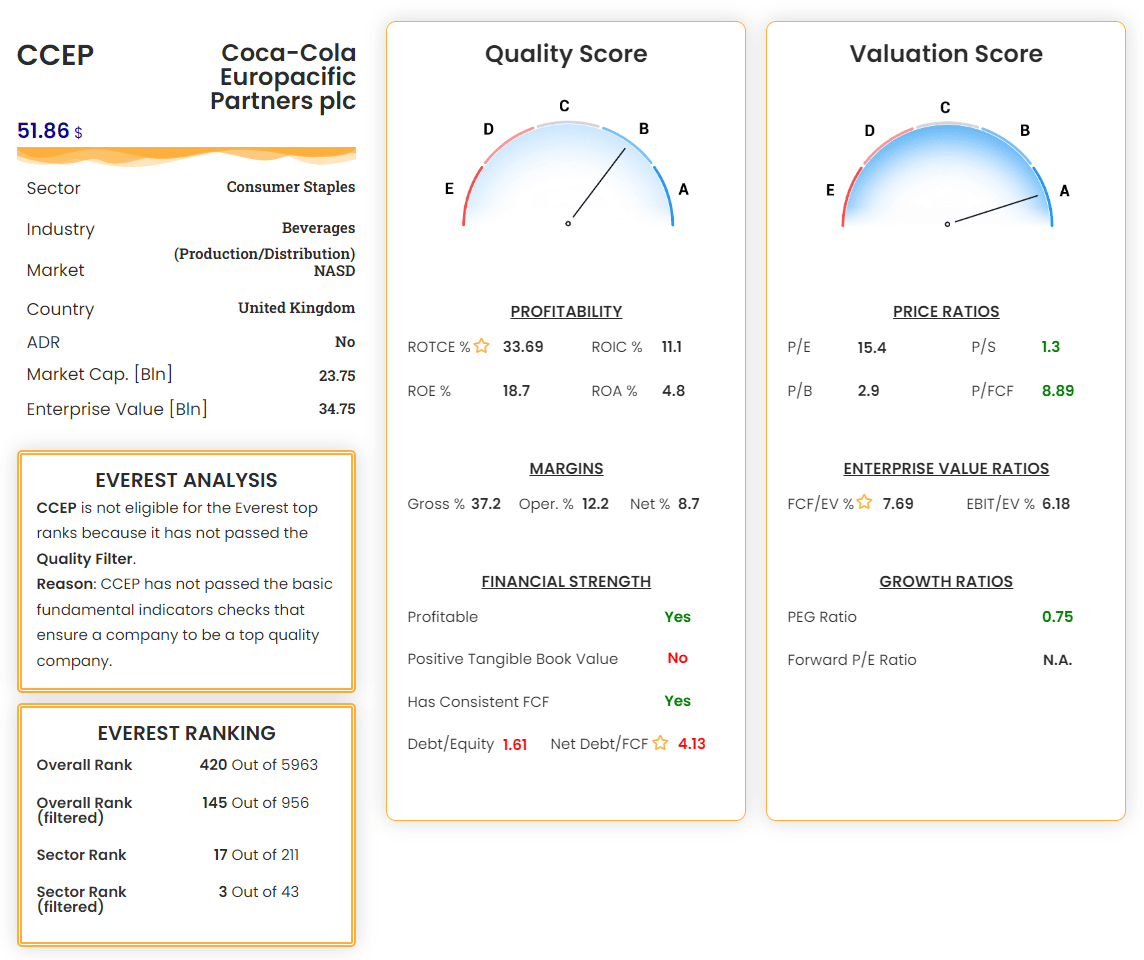

3) CCEP – Coca-Cola Europacific Partners plc

CCEP è una società di imbottigliamento che produce e imbottiglia il prodotto finito della casa madre Coca-Cola. CCEP offre agli investitori un’esposizione a un grande imbottigliatore di Coca-Cola in Europa e in Asia-Pacifico. L’attività sta registrando una solida performance, con ricavi in forte crescita. Il rendimento del dividendo è particolarmente interessante in questo momento.

CCEP è stata pesantemente colpita da COVID. Il 45% delle vendite dell’azienda prima della pandemia era attribuibile al canale “non domestico” e i suoi territori sono stati tra i più difficili in termini di misure restrittive, con gravi ripercussioni sui locali “di scambio” come ristoranti, pub, hotel. Nel 2021 si è assistito all’attesa ripresa, anche se la ripresa sta procedendo lentamente poiché molti territori hanno mantenuto restrizioni significative, soprattutto nella prima metà dell’anno.

Rischi: In prospettiva, ci sono alcuni rischi da considerare. L’azienda sta affrontando un problema a lungo orizzonte in termini di consumatori sempre più attenti alla salute che si allontanano dalle bevande gassate e zuccherate. In secondo luogo, il vantaggio competitivo non è forte come la società madre e la concorrenza con altri imbottigliatori potrebbe limitarne la crescita.

Valutazione: l’Everest Analyzer mostra una buona redditività e buoni margini. Il debito è un po’ troppo alto, ma è per lo più legato al business che richiede alti capitali in cui opera CCEP. Le metriche di valutazione sono buone, con un PE attrattivo di 15,4 e un FCF/EV di 7,7.

Utilizzando il modello DCF con le stime degli analisti, CCEP sembra al momento correttamente valutata. CCEP potrebbe essere un buon investimento, ma non un affare in questo momento.

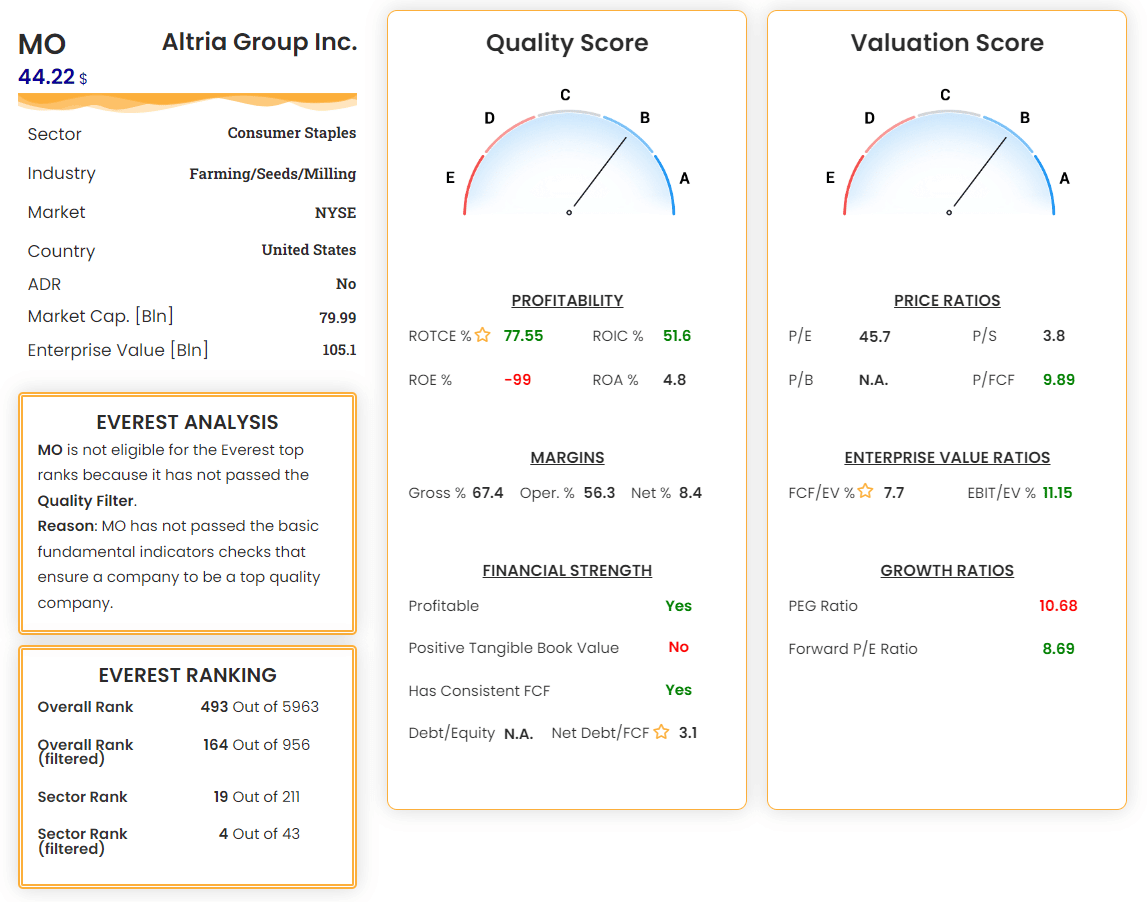

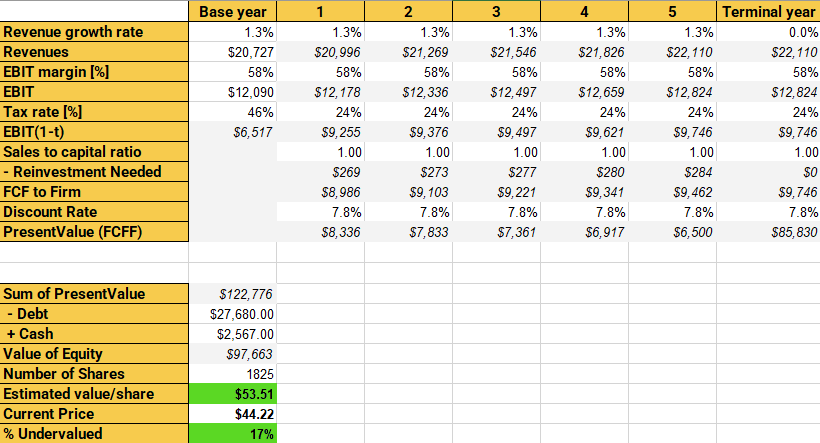

4) MO – Altria Group Inc.

Il Gruppo Altria produce e vende prodotti del tabacco negli Stati Uniti. L’azienda fornisce sigarette principalmente con il marchio Marlboro e sigari e tabacco da pipa principalmente con il marchio Black & Mild. Altria è stata fondata nel 1822 e ha sempre dimostrato di essere un solido titolo difensivo in caso di recessione. MO paga dividendi elevati e generalmente sostenibili, e potrebbe essere presa in considerazione in un portafoglio ben assortito.

Le azioni di Altria sono recentemente scese dopo che la FDA ha bandito dal mercato statunitense tutti i prodotti da svapo di Juul Labs (di proprietà di Altria). Tuttavia, anche senza i prodotti Juul, si prevede che il mercato statunitense del tabacco crescerà a un tasso CAGR del 3,4% per raggiungere 102,70 miliardi di dollari entro il 2030.

Rischi: L’industria del tabacco è sempre stata soggetta a crescenti restrizioni legislative da parte dei governi, che potrebbero limitare i profitti e portare gradualmente ad un calo delle entrate nel prossimo decennio.

Valutazione: MO ha una buona redditività ed un debito contenuto, oltre ad una valutazione interessante. La valutazione DCF conferma che MO potrebbe essere un buon investimento con un potenziale rialzo del 17% rispetto al prezzo attuale, se le stime degli analisti saranno confermate.

Conclusioni

Il settore dei beni di consumo potrebbe essere il settore giusto in cui investire se l’attuale scenario di rallentamento economico e di alta inflazione si prolungherà nei prossimi mesi o addirittura anni. La Everest Formula si è rivelata un ottimo strumento per individuare le migliori opportunità nel settore, una su tutte Tyson Foods. La Everest Formula è un potente algoritmo che può essere utilizzato per individuare le aziende di valore in qualsiasi settore e in qualsiasi condizione di mercato.

Quindi, cosa stai aspettando? Unisciti alla nostra community!