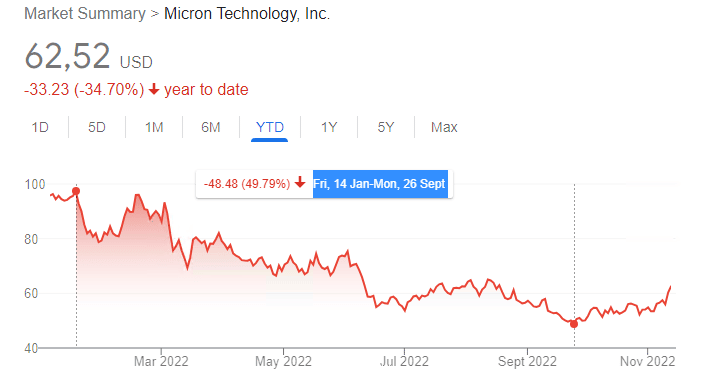

- Il settore dei semiconduttori ha subito grosse perdite nel corso del 2022, a causa dell’indebolimento della spesa dei consumatori e dell’aumento dei tassi di interesse.

- Tra tutte le aziende più note del settore, Everest Formula ha riconosciuto Micron Technology come una delle società più interessanti, che merita un’analisi approfondita.

- In questo articolo andiamo ad analizzare il titolo, sia dal punto di vista dei più importanti indicatori attraverso l’Everest Analyser, sia attraverso il calcolo del valore intrinseco dell’azione con un modello di Discounted Cash Flow.

Sei interessato a trovare da solo le migliori aziende in ogni settore? Gli utenti Premium possono utilizzare ogni giorno l’Everest Screener per ottenere le aziende di maggior valore in cui investire per ogni settore. Iscriviti ora!

Introduzione

Micron, come tutte le aziende nel campo dei semiconduttori, ha avuto un 2022 poco incoraggiante. Dopo una carenza di chip a livello mondiale nel 2021, la domanda è diminuita in modo significativo. Le vendite di molti prodotti elettronici ad alto costo, come computer portatili e televisori, sono diminuite notevolmente rispetto ai livelli record dello scorso anno. Con la diminuzione della tendenza a rimanere e lavorare a casa, i consumatori stanno concentrando le loro spese altrove, ad esempio per viaggi e beni ricreativi. Inoltre, l’ondata inflazionistica ha colpito ulteriormente la capacità di spesa dei consumatori per l’elettronica.

Ad ogni modo, gli investitori devono tenere presente che si tratta di un settore profondamente ciclico, in cui regolarmente i periodi di alta domanda si alternano alle crisi della domanda, in un ciclo costante e ineluttabile. L’acquisto di questi titoli durante una flessione di mercato rappresenta un’opportunità unica per ottenere rendimenti superiori e Micron potrebbe essere al momento uno dei migliori titoli value del settore, come vedremo in questo articolo.

Micron – Panoramica e situazione attuale

Micron Technology, Inc. (NASDAQ:MU) è un’azienda leader di memorie e chip di archiviazione con sede negli Stati Uniti. Dopo aver attraversato diversi decenni di concorrenza e cicli economici, MU è diventata, insieme a Intel, una delle aziende statunitensi di punta nel settore dei semiconduttori.

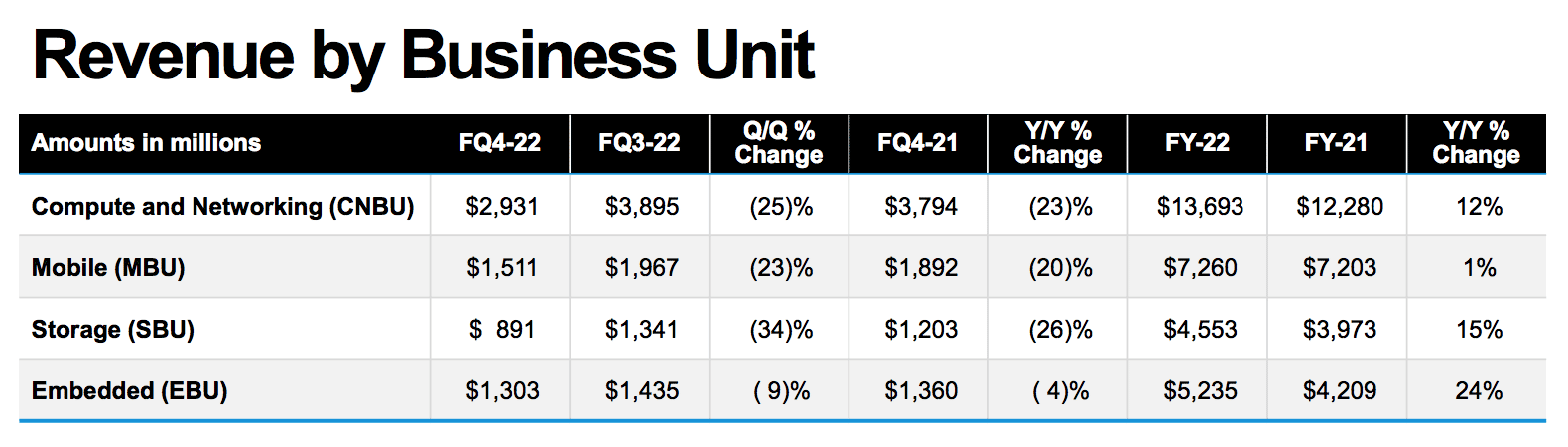

L’azienda opera attraverso quattro segmenti: Compute and Networking Business Unit, Mobile Business Unit, Embedded Business Unit e Storage Business Unit.

Nel settore delle memorie sono presenti cinque grandi operatori: Toshiba, Western Digital, Micron, Samsung e Hynix. Le economie di scala di questi cinque operatori sono così importanti che i piccoli non hanno modo di competere con loro. Una nuova azienda in questo settore deve produrre almeno 100.000 wafer al mese nelle proprie fabbriche (che costano miliardi), prima di riuscire a non perdere denaro. Il mercato è anche in grado di consumare nuove tecnologie molto velocemente, e i nuovi prodotti cambiano costantemente le dinamiche del settore.

Pertanto, la prima considerazione da fare per gli investitori è che è estremamente difficile per un nuovo concorrente interrompere il dominio degli attuali operatori. Ciò conferisce a MU l’etichetta di azienda con un grande “MOAT”.

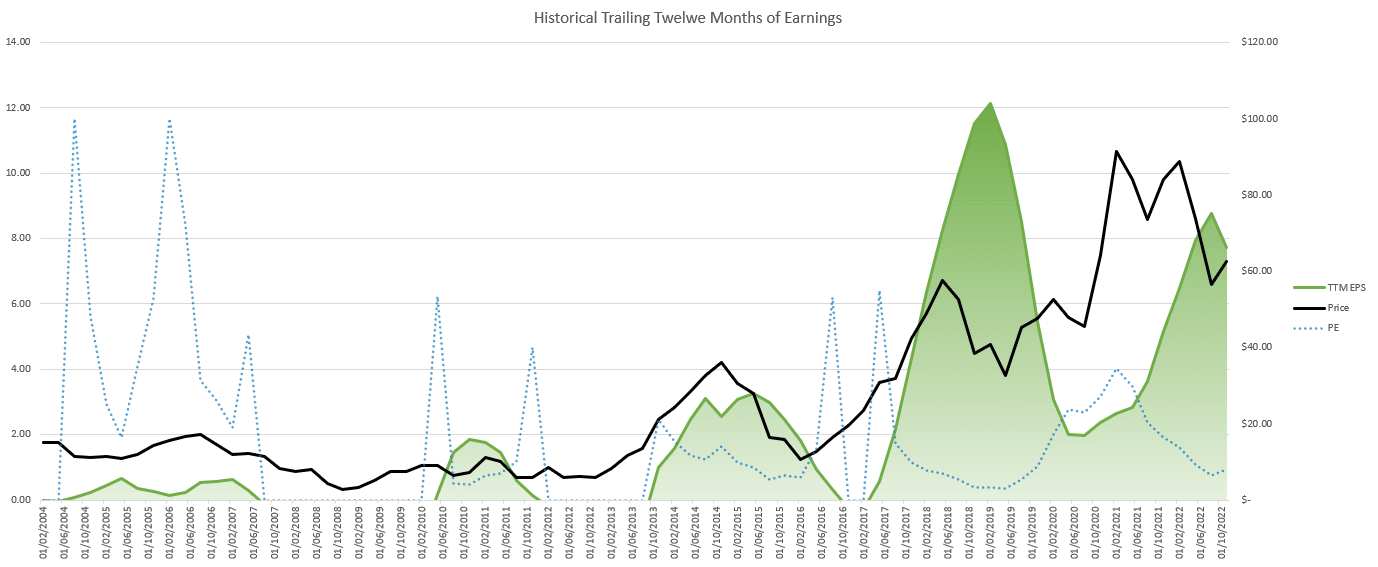

Esaminiamo ora lo storico degli utili e dei prezzi di Micron Technology:

Storicamente gli utili sono profondamente negativi durante i cicli di ribasso, tanto che in alcuni casi Micron ha avuto 2 o 3 anni in cui ha perso denaro. Tuttavia gli utili si sono sempre ripresi da questi cali e in genere lo hanno fatto in modo ragionevolmente veloce.

Il secondo dato molto importante che emerge dal grafico precedente è che ogni ciclo degli ultimi 20 anni ha registrato un picco più alto rispetto al ciclo precedente e anche un minimo più alto rispetto al ciclo precedente. Questo crea un trend di crescita chiamato “secolare”, che è molto probabile continui negli anni a venire. Inoltre, dall’osservazione comune della nostra società e della nostra economia, sappiamo tutti che la domanda di memoria è cresciuta rapidamente in questo periodo, motivo per cui questo schema ha un senso logico. Possiamo dedurre che, anche quando gli utili sono in calo e il prezzo è in discesa, Micron non può essere considerata una “value trap”.

Tesi di investimento

Micron è un’azienda con un grande MOAT, che necessita di essere presa in considerazione da parte degli investitori per questi fattori chiave:

- MU è sopravvissuta a decenni di crisi economiche e si è dimostrata vincente e capace di sopravvivere, per cui è ragionevole affermare che, sebbene gli utili abbiano iniziato a diminuire recentemente, MU probabilmente non è da considerarsi una value trap.

- Il management ha fatto un ottimo lavoro con l’azienda. L’amministratore delegato, Sanjay Mehrotra, è stato cofondatore di SanDisk e opera nel settore delle memorie dal 1988. È un guru in questo campo e da quando ha assunto la guida di Micron ha condotto l’azienda a un successo senza precedenti.

- Il rapporto debito/patrimonio netto di MU è estremamente basso rispetto ai suoi livelli storici. Questo è segno di un’azienda sana, con un rischio inferiore rispetto ai suoi competitors.

Rischi nell’investire in Micron

Ci sono alcuni rischi da valutare prima di investire in Micron Technology:

- La produzione di memorie è nota essere un’industria paragonabile alle commodity e molto ciclica. L’analisi dei tempi delle diverse fasi del ciclo industriale è spesso la chiave per gli investitori. L’acquisto del titolo al picco del ciclo o nel momento sbagliato potrebbe portare a un rendimento negativo per gli investitori per anni.

- Micron ha la maggior parte dei suoi asset a Taiwan. Un’ipotetica invasione di Taiwan da parte della Cina (un timore che è aumentato di recente) potrebbe danneggiare in modo significativo e forse irreversibile il suo business.

- Anche se il titolo porterà buoni rendimenti nei prossimi anni, è altamente volatile e alcuni tipi di investitori potrebbero sentirsi a disagio per le grosse oscillazioni di prezzo delle sue azioni, rischiando a una vendita prematura.

Facciamo una valutazione quantitativa e qualitativa del titolo, considerando i punti di forza e i rischi menzionati finora.

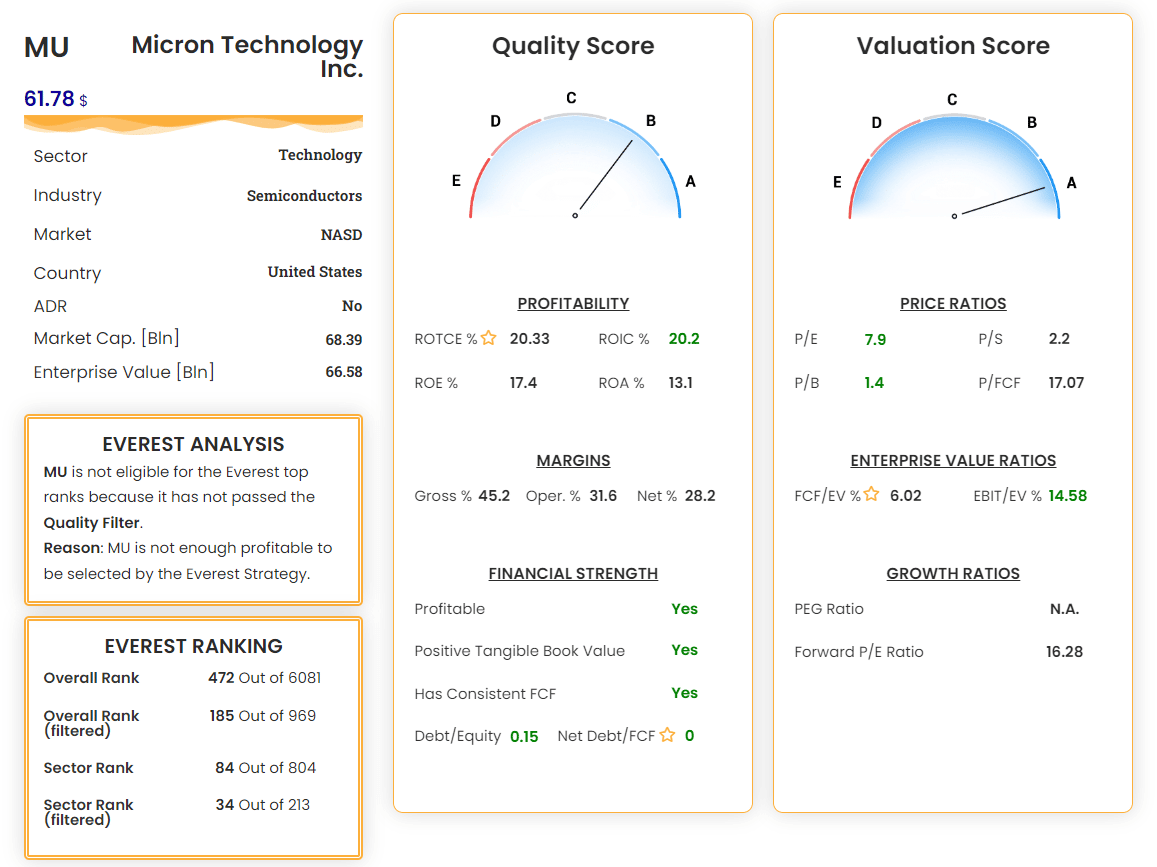

Uno sguardo a Micron con l’Everest Analyzer

Punteggio sulla qualità: Micron è un’azienda solida che ha ridotto drasticamente i debiti negli ultimi anni e ha un management in grado di garantire buona redditività e margini. Il debito e i margini sono consistentemente migliori della media del settore, mentre la redditività è buona, anche se non eccellente. L’Everest Analyzer assegna un punteggio B alla sua qualità. Per ottenere un punteggio perfetto, dovrebbe aumentare il suo ROTCE, che è inferiore alla mediana del settore (43.8%) e alla soglia del 35%, che la Formula Everest considera un buon valore target.

Punteggio sulla valutazione: Quasi tutte le più importanti metriche di valutazione sono migliori della mediana del settore dei semiconduttori: il rapporto P/E di 7.9 è ben al di sotto della media (21.4), così come il P/S (2.2 contro 4.3) e il FCF/EV (6.02% contro 4.29%). L’Everest Analyzer assegna un punteggio perfetto di A alla sua valutazione.

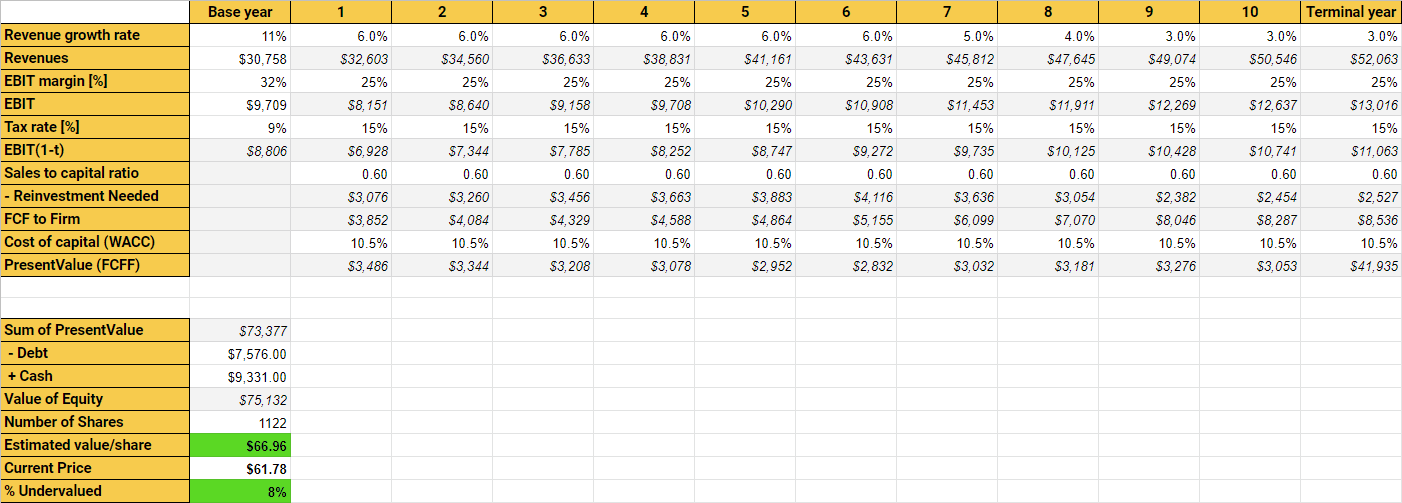

Valutazione di Micron attraverso il Discounted Cash Flow

Procediamo ad analizzare Micron attraverso un modello DCF. Considerando che si tratta di un titolo ad alta ciclicità, le ipotesi fatte di seguito devono essere considerate come valori medi, che potrebbero variare considerevolmente di anno in anno.

Ecco le ipotesi che abbiamo formulato considerando i punti di forza e di debolezza dell’azienda:

- Crescita futura dei ricavi: MU ha previsto una crescita dei ricavi fra il 5% e il 10% nel medio termine. Abbiamo ipotizzato una crescita media annua conservativa del 6% annuo per i prossimi 6 anni, prima di allinearsi alla crescita media del mercato.

- Margini operativi futuri: Riteniamo che Micron manterrà un margine operativo medio del 25%, in linea con il suo recente passato.

- Tassazione futura: Si ipotizza che Micron avrà in futuro un’aliquota fiscale media del 15%, superiore agli ultimi anni ma inferiore alla tassazione media degli Stati Uniti (21%).

- Rapporto vendite/capitale futuro: Assumiamo che Micron manterrà un rapporto medio vendite/capitale di 0.6, in linea con il suo recente passato.

- Tasso di sconto: abbiamo scelto di scontare il flusso di cassa futuro con il costo medio ponderato del capitale (WACC), che è il metodo più affidabile per valutare un’azienda, perché tiene conto dei suoi rischi e delle prospettive generali del mercato. Abbiamo calcolato un WACC di 10.5% per Micron.

Con questi input siamo in grado di stimare anno per anno il flusso di cassa libero atteso dell’azienda, dall’anno 1 all’anno 10, in cui presumiamo di vendere le sue azioni. Sommando tutti i FCF attualizzati, sottraendo il debito e aggiungendo la liquidità corrente, otteniamo un valore intrinseco per ogni azione di 66.96 dollari.

Alla luce dei nostri calcoli e del prezzo attuale di 61.78 dollari, il titolo sembra sottovalutato del 8%. Ma data la natura incerta delle stime e la necessità di avere un adeguato margine di sicurezza prima di acquistare un titolo, preferiremmo una sottovalutazione di almeno il 20% prima di considerare Micron come acquisto. Il nostro prezzo target di acquisto è quindi attualmente di 53.57 dollari.

Qui è possibile scaricare il modello utilizzato. è possibile modificare le assunzioni fatte ed estrarre il vostro valore instrinseco.

Conclusioni

L’industria dei semiconduttori è uno dei settori migliori in cui guardare adesso viste le opportunità che il recente crollo ha portato agli investitori e Micron è una delle aziende migliori da tenere sotto controllo. Il prezzo attuale sembra già un buon punto di ingresso, anche se preferiremmo un ulteriore calo prima di entrare con una parte sostanziale del portafoglio.

Sebbene le azioni Micron non siano adatte agli investitori che non si sentono a proprio agio con i titoli ad alta volatilità, questa società ha una lunga storia di buoni rendimenti per gli investitori a lungo termine.

La Everest Formula non è solo una strategia di investimento di successo, ma anche un potente analizzatore di titoli che può essere utilizzato per individuare i titoli di valore in qualsiasi settore ed in qualsiasi condizione di mercato.

Quindi, cosa stai aspettando? Unisciti alla nostra community!